Muchos dueños de negocio sienten que venden, trabajan y se mueven todo el día, pero al final del mes no entienden por qué falta dinero. En la mayoría de los casos, el problema no es solo vender poco. El problema es no entender bien el flujo de efectivo.

El flujo de efectivo no es una fórmula complicada reservada para financieros. Es una forma de ver con claridad cuánto dinero entra, cuánto sale y si la operación realmente está respirando o solo aparentando estabilidad.

Qué es el flujo de efectivo

Es el movimiento real de dinero dentro y fuera del negocio en un periodo determinado.

No habla de promesas de pago ni de utilidad teórica. Habla de efectivo real:

- cuánto entró

- cuándo entró

- cuánto salió

- en qué salió

Por eso un negocio puede verse rentable en papel y aun así sufrir por falta de dinero.

La diferencia entre utilidad y flujo

Esta confusión es de las más costosas.

La utilidad responde a una pregunta como: “¿gané o perdí después de considerar ingresos, costos y gastos?”.

El flujo de efectivo responde a otra: “¿tengo dinero disponible para operar hoy?”.

Puedes tener utilidad y no tener liquidez. Por ejemplo:

- vendiste mucho, pero a crédito

- compraste inventario fuerte este mes

- tuviste que pagar proveedores antes de cobrar clientes

- se acumularon gastos operativos al mismo tiempo

Qué debería revisar un dueño o director

1. Entradas reales de dinero

No basta con revisar ventas. Conviene separar:

- cobros en efectivo

- transferencias

- depósitos

- cobro de cuentas pendientes

Una venta no siempre significa dinero disponible hoy.

2. Salidas operativas

Aquí entran pagos a proveedores, nómina, renta, gastos fijos, compras urgentes, servicios y otras salidas del día a día.

Si todo se mezcla en una sola bolsa, el negocio deja de entender qué le consume más caja.

3. Ritmo de cobro vs ritmo de pago

Este punto explica muchos problemas. Si cobras a 30 días y pagas en 7, el negocio se puede ver sano por fuera pero sufrir todos los días por dentro.

4. Estacionalidad o picos

Hay negocios donde ciertos días, semanas o meses concentran la presión de caja. Si eso no se ve con anticipación, cada bache parece una sorpresa.

Errores comunes al leer el flujo

Confundir saldo bancario con salud financiera

Ver dinero en banco no siempre significa tener margen. A veces ese dinero ya está comprometido por pagos próximos.

Mirar solo el cierre de mes

Muchos negocios revisan resultados cuando ya pasó el problema. El flujo de efectivo sirve más cuando se monitorea durante la operación, no solo al cierre.

No separar categorías

Si todas las salidas están mezcladas, no puedes detectar dónde está la presión real. No es lo mismo pagar inventario que cubrir gastos fijos, ni pagar operación que absorber errores.

Cómo empezar a entenderlo mejor

No hace falta construir un modelo gigantesco desde el día uno. Lo importante es empezar con claridad básica:

- Identifica entradas por tipo.

- Separa salidas por categoría.

- Revisa semanalmente, no solo al cierre.

- Distingue ventas de cobros reales.

- Observa cuándo se aprieta la caja y por qué.

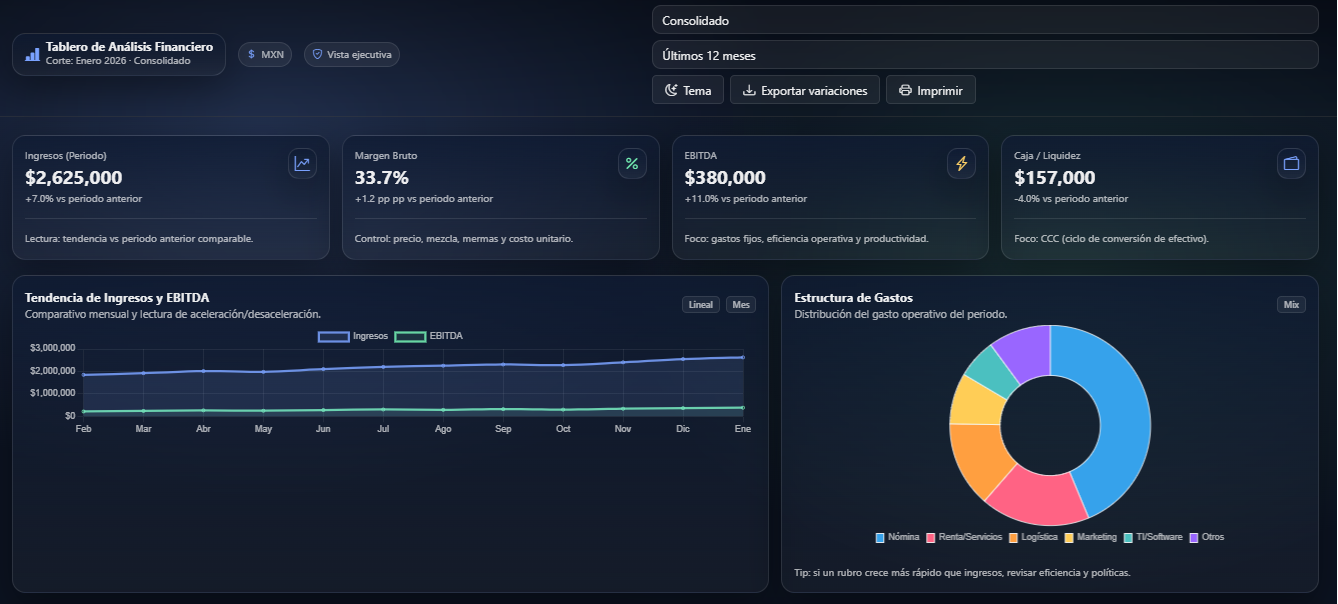

Por qué un dashboard ayuda mucho

El problema del flujo de efectivo no es solo calcularlo. Es leerlo rápido.

Cuando la información está dispersa entre sistema, Excel, cuentas y notas sueltas, el dueño termina decidiendo con intuición. Un dashboard útil puede ayudar a ver:

- liquidez actual

- presión de pagos

- evolución semanal o mensual

- cuentas por cobrar

- categorías que consumen caja

Eso no reemplaza el criterio financiero, pero sí lo vuelve mucho más accionable.

Cuándo conviene pedir apoyo

Si hoy tu negocio vende, pero aun así sientes presión constante de dinero; si no sabes exactamente qué está drenando caja; o si tus decisiones dependen demasiado del “sentido común”, ya conviene ordenar esta parte.

La consultoría financiera ayuda justo a convertir datos dispersos en una lectura útil de liquidez, márgenes y prioridades. Y si quieres ver ejemplos de cómo esa información puede presentarse de manera clara, también conviene revisar el portafolio de dashboards.