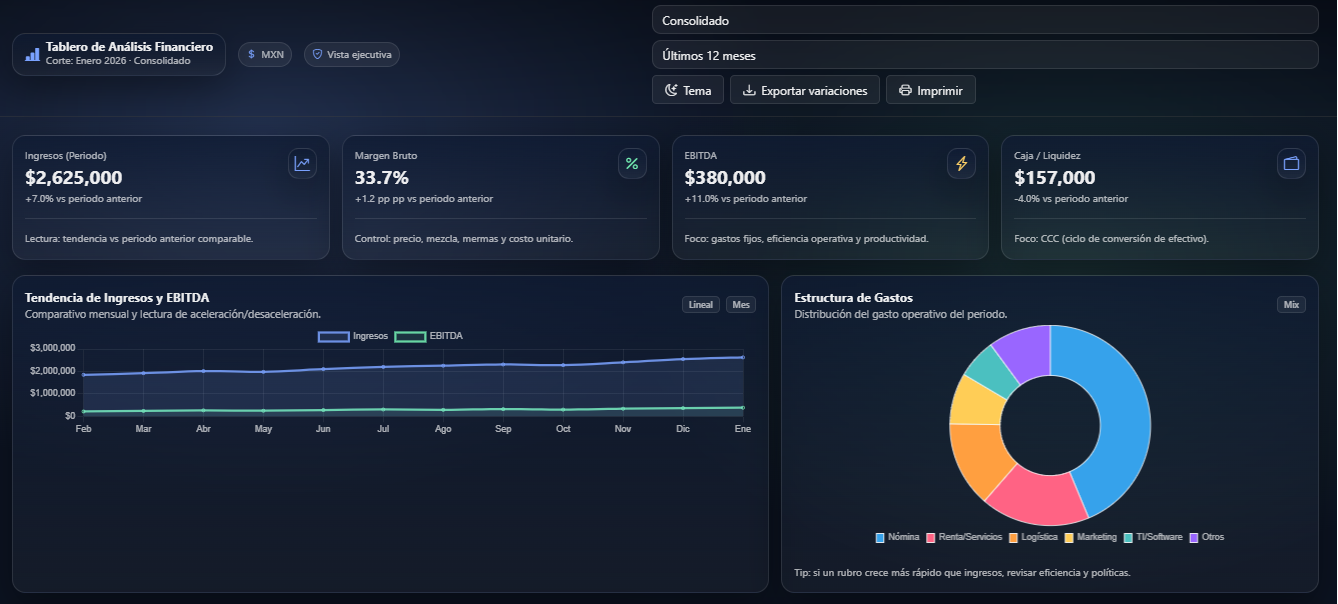

Una de las preguntas más importantes en cualquier negocio es también una de las peor respondidas: “¿cuánto estoy ganando realmente?”.

El problema es que muchas veces la utilidad se calcula con una mezcla confusa de ventas, compras, gastos, inventario y salidas de dinero. Eso produce una cifra que parece útil, pero que en realidad no sirve para decidir.

Qué es la utilidad real

La utilidad real no es lo que sobra en la cuenta bancaria ni lo que queda en caja al final del día. Tampoco es simplemente venta menos gasto.

La utilidad real depende de entender bien:

- cuánto vendiste

- cuánto te costó lo vendido

- qué gastos operativos tuviste

- qué parte del dinero salió para inventario y qué parte salió como gasto

Si mezclas esos conceptos, el resultado se deforma.

El error más común: tratar toda salida como gasto

Supongamos que compras mercancía para vender después. Ese dinero salió de tu cuenta, sí. Pero no necesariamente es un gasto del periodo. En muchos casos es inventario.

Si registras toda compra como gasto inmediato:

- puedes subestimar la utilidad en un mes

- y después sobreestimarla en otro

Eso hace que el negocio parezca impredecible, cuando en realidad el problema está en la lógica contable y operativa.

Diferencia básica entre costo, gasto e inventario

Inventario

Es mercancía o material que todavía no se ha consumido o vendido. No debería tratarse automáticamente como gasto del periodo.

Costo

Es el valor de lo que sí se vendió o consumió para generar la venta.

Gasto

Es el dinero usado para operar, aunque no se convierta directamente en producto vendido. Ejemplos:

- renta

- nómina administrativa

- servicios

- publicidad

- papelería

Una forma práctica de entender la utilidad

Una lectura simple sería:

Ventas

- costo de lo vendido

= utilidad bruta

- gastos operativos

= utilidad operativa

El reto está en calcular bien ese costo de lo vendido. Si el inventario está mal registrado o si no sabes qué salió realmente, la utilidad bruta deja de ser confiable.

Qué revisar para acercarte a la utilidad real

1. Qué sí se vendió

No partas de intuición. Parte de tickets, facturas, cortes o reportes de venta.

2. Qué costo corresponde a esa venta

Aquí entran problemas comunes como:

- costos antiguos

- compras no cargadas bien

- inventario sin ajuste

- productos con precio correcto pero costo incorrecto

3. Qué gastos son realmente del periodo

No todo pago sale en el mismo mes por la misma razón. Lo importante es clasificar bien.

4. Qué parte del dinero fue a inventario

Comprar producto no siempre significa “perder” utilidad ese mes. Puede significar simplemente mover efectivo a inventario.

Señales de que tu utilidad actual no es confiable

- vendes mucho, pero no ves dinero

- tu margen parece cambiar sin explicación

- el inventario rara vez coincide

- no tienes claro qué es costo y qué es gasto

- tomas decisiones de precio casi a ciegas

Por qué esto impacta decisiones reales

No entender la utilidad real afecta cosas muy concretas:

- precios de venta

- promociones

- compras

- contratación

- expansión

- retiro de dinero del negocio

Un negocio puede crecer en ventas y aun así deteriorarse por dentro si está decidiendo con una utilidad mal calculada.

Qué ayuda a corregirlo

Para calcular utilidad real necesitas dos cosas:

- lógica financiera clara

- operación mejor registrada

La primera se trabaja con consultoría financiera, porque ahí se ordenan márgenes, costos, indicadores y lectura del negocio. La segunda se puede fortalecer con herramientas como Jip Control, cuando el problema es que inventario, ventas y costos nacen desordenados desde la operación.

Conclusión

La utilidad real no aparece sola. Se construye con una operación mejor registrada y con criterios correctos para leer el resultado.

Si hoy no tienes certeza sobre lo que realmente ganas, no estás solo. Es uno de los problemas más comunes en negocios que crecieron más rápido que sus controles. Y justamente por eso vale tanto resolverlo.